Cet article rédigé par le cabinet conseil Retis, spécialisé en e-commerce, s’adresse aux e-commerçants qui souhaitent mieux comprendre comme fonctionne le paiement sur un e-shop, vu côté vendeur en ligne, et comment faire son choix parmi les multiples modes de paiement en ligne ainsi que les différentes prestataires de solutions de paiement (PSP)

Encaisser soi-même en ligne n’est pas incontournable

Une approche « web-to-store » implique juste d’exploiter le numérique pour faire connaître son offre et inciter à se rendre en point de vente physique pour mieux cerner l’offre, obtenir des éclaircissements, puis de prendre la décision finale et payer sur place.

Dans l’approche « e-commerce », le vendeur proposera au prospect d’assurer en ligne l’ensemble du parcours client, y compris la prise de commande ferme et le paiement. Cette étape d’encaissement en ligne ne doit toutefois pas forcément être assurée par l’e-commerçant lui-même.

Rappelons qu’il est possible de vendre sur des plateformes de tiers, notamment les marketplaces. Celles-ci assurent presque toujours elles-mêmes le processus d’encaissement. Cette opération est généralement incluse dans la commission perçue pour la gestion de la transaction. L’e-commerçant n’a donc pas à se soucier techniquement du paiement s’il a recours à une marketplace. Le service est en plus généralement performant, les marketplaces connaissant bien les bonnes pratiques, en veillant notamment à proposer un panel large de moyens de paiement à leurs clients afin de réduire au minimum les freins à l’achat.

Si l’e-commerçant opte pour vendre sur son propre e-shop, et qu’il n’est pas encore prêt à investir, la piste d’un e-shop généré sur une plateforme commercialisée en mode SaaS sera probablement suivie.

Beaucoup de gestionnaires de ce type de plateforme proposent une solution de paiement intégrée. Parfois même celle-ci est imposée (surtout si l’e-commerçant opte pour l’abonnement de base; ex: Shopify). La plateforme perçoit une commission pour cette opération, dont elle reverse une partie à la solution tierce de paiement en ligne. La satisfaction est souvent moindre que pour le service rendu par les marketplaces, car les plateformes travaillent avec un nombre limité de partenaires, souvent un seul, avec donc un risque de ne pouvoir accepter qu’un nombre limité de moyens de paiement sur son e-shop.

Plusieurs mythes sur l’encaissement en ligne

Le choix sera en tout cas nettement plus important si l’e-commerçant opte pour une plateforme e-commerce technique à installer sur un serveur de son choix (Prestashop, Woocommerce, Magenta, etc). Pour augmenter leur attractivité, les prestataires de paiement veillent à développer des modules (plug-in) compatibles techniquement avec les principales plateformes sur le marché.

L’e-commerçant aura alors le choix d’installer ces modules (parfois payants) sur son e-shop, puis de les activer après avoir signé un contrat avec le prestataire de paiement en ligne.

Nous relevons sur le terrain que beaucoup d’e-commerçants débutants méconnaissent les processus de paiement en ligne, certains pensant même naïvement qu’il suffit de créer sur son e-shop un formulaire de récolte des données des cartes de paiement, solution qui existait au début de l’e-commerce, mais qui a été rapidement abandonnée vu la facilité que les hackers avaient à pirater le serveur informatique de l’e-shop et à exploiter les données de paiement récupérées, en vidant les cartes de crédit qui avaient été stockées.

Très fréquemment, les e-commerçants confondent les termes de jargon sur le sujet, notamment la distinction entre : « types de paiement » (ex : cartes de crédit), « moyens de paiement » (ex : Visa), « processeurs » ou « prestataires de service de paiement » (PSP ; ex : Payzen), « collecting » ou « acquéreurs » (ex : EMS). On entend par exemple « j’accepte Stripe sur mon site web » ou « mon prestataire de paiement en ligne est Bancontact ».

Enfin beaucoup de commerçants physiques qui ouvrent un canal de vente en ligne parallèlement pensent qu’il suffit de faire un avenant au contrat existant avec la société de location du terminal physique de paiement en magasin pour accepter le paiement en ligne, et s’imaginent que les frais de transaction sont du même ordre. Or, les commissions sont significativement plus importantes (réduisant donc un peu les marges en comparaison avec une vente en comptoir) et, si certains prestataires proposent effectivement juste un avenant, il est parfois judicieux de faire son marché en consultant des prestataires exclusivement spécialisés dans les paiements en ligne. Il sera ainsi possible de mieux faire jouer la concurrence et d’obtenir un rapport service/prix optimum par rapport à ses attentes.

Évolution vers plus de simplicité contractuelle, technique et plus de compétition

Même si on observe un phénomène de concentration, le secteur est caractérisé par un grand dynamisme, par une ouverture réglementaire voulue par la Commission européenne (Directives Services de Paiement, ouvertures à la concurrence), et par des innovations tant techniques qu’ergonomiques qui ont permis à des startups de rebattre les cartes, à un rythme presque tous les 3 ans. L’offre est abondante.

Il est maintenant nettement plus facile de trouver une solution adéquate, même pour des projets au stade de débutant (c’était difficile auparavant), grâce notamment à l’arrivée d’acteurs qui combinent l’activité de PSP et d’acquéreurs, en étant des prestataires « full service », avec un contrat unique et une solution plug & play.

Les conseils de RETIS pour choisir son prestataire de service de paiement (PSP)

Paradoxalement, l’erreur la plus souvent commise a été de ne pas avoir fait de choix, mais de s’être laissé imposer un prestataire par le développeur ou l’agence web, souvent par ignorance (on s’imagine que la restriction est de nature technique).

Or, surtout depuis quelques années, il est nettement plus facile techniquement d’ajouter à un e-shop un module de paiement d’un prestataire (hormis le cas de certaines plateformes en mode SaaS évoqué ci-dessus ainsi que pour quelques plateformes techniques propriétaires). Sur le terrain, on relève que si le prestataire recommande un PSP, c’est très souvent par facilité, parce qu’il s’est formé à l’installation du module correspondant (ou que le PSP a payé la formation des développeurs). Mais il aurait pu assez aisément en installer un autre. Signalons aussi une pratique, très répandue dans le secteur, de rétrocession de commission de la part de PSP envers les agences qui obtiennent la signature de leurs clients pour un contrat de paiement d’au moins un an. Elles sont rémunérées comme « apporteuses d’affaires ». L’e-commerçant ignore souvent cela.

Le premier conseil est donc de ne pas se laisser imposer le prestataire par son développeur.

Évidemment, le critère « coûts » est important, puisqu’il rogne la marge bénéficiaire. Il s’exprime avec plusieurs paramètres :

- un abonnement mensuel (mais c’est de – en – fréquent pour les nouveaux contrats),

- un coût par transaction (avec souvent une commission comprenant un montant fixe de quelques centimes + un %) + des frais de change éventuels,

- un surcoût pour des services optionnels, et des coûts ponctuels pour des opérations particulières (ex : cash back).

Il faut globalement prévoir entre 0,75% et 3% du montant des transactions TVAC. Bien entendu ces commissions sont négociables, et sont dégressives en fonction du volume.

Le prix ne doit toutefois pas être le seul critère. De notre expérience, il apparaît important que l’e-commerçant soit attentif aux conditions contractuelles proposées : par exemple la durée d’engagement minimum, le minimum mensuel de facturation par le prestataire, les limites de garanties et responsabilités en cas de fraudes, les situations couvertes ou pas, les types de produits exclus, les délais de versement de l’argent, le système de SAV en cas de souci technique / contestation de transaction…

L’e-commerçant doit être également attentif :

- à l’ergonomie et aux possibilités de personnalisation du module de paiement sur l’e-shop (plus le processus sera fluide en front-office (au niveau du tunnel d’achat), moins le taux d’abandon sera élevé, en particulier sur smartphone, ce qui a donc un impact sur le CA) ;

- ainsi qu’également à la qualité et aux fonctionnalités proposées par l’interface de back-office (des outils de rapprochement bancaires, de recherche et d’exportation de données, de scoring du risque de fraude, de gestion des remboursements… peuvent faire gagner un temps précieux à l’e-commerçant et à son comptable).

Enfin, dernier critère : la solution technique proposée doit être bien « suivie », en proposant fréquemment de nouvelles versions du front-office et du back-office, de nouveaux moyens de paiement en ligne…

Comment choisir les moyens d’encaissement en ligne

L’époque où l’e-commerce se réalisait uniquement par carte de crédit est révolue. Dans beaucoup de pays, il ne s’agit même plus du premier moyen de paiement en ligne.

Par portefeuilles virtuels (appelés aussi « Wallets »), on entend les systèmes permettant un transfert d’avoir d’un portefeuille non bancaire à un autre via généralement un login et un mot de passe, tel que Paypal, Google Pay, Apple Pay, Amazon Pay, Skrill, Alipay (Ant Group), WeChat Pay (Tencent),..

Par portefeuilles virtuels (appelés aussi « Wallets »), on entend les systèmes permettant un transfert d’avoir d’un portefeuille non bancaire à un autre via généralement un login et un mot de passe, tel que Paypal, Google Pay, Apple Pay, Amazon Pay, Skrill, Alipay (Ant Group), WeChat Pay (Tencent),..

Les codes éphémères sont plus utilisés pour l’achat de services et de bien dématérialisés (ex : vidéos, pdf) de faible valeur (ex de prestataires : Paysafecard, Ticketsurf). Il existe également des bons de valeur (vouchers / cartes cadeaux) dématérialisés, propres à une enseigne, ou parfois multi-enseignes. Pour l’instant, si quelques Villes ont diffusé des vouchers à leurs citoyens pour inciter à acheter local, très peu ont dématérialisé ceux-ci afin de permettre des achats en ligne locaux.

A noter une nouvelle catégorie d’offres de paiement en ligne, qui consiste en une variante de la 1e, en proposant un crédit BNPL(Buy Now – Pay Later), en fort essor depuis 2 ans. Une réflexion devrait être menée au niveau européen, car pour l’instant les réglementations nationales divergent. Ce mode de paiement, par son aisance à obtenir le crédit, peut contribuer à un surendettement (et à de très mauvaises surprises avec des charges importantes en cas de retard de remboursement des mensualités), en particulier auprès des jeunes, catégorie la plus friande de cette solution (pour certaines activités, plus de 50% des moins de 25 ans se dirigent vers un e-shop proposant le paiement en 3-4 fois sans frais).

Par ailleurs, si la plupart du temps l’e-commerçant souhaite l’encaissement en ligne en simultanéité avec la prise de commande en ligne, il peut aussi opter pour un paiement différé :

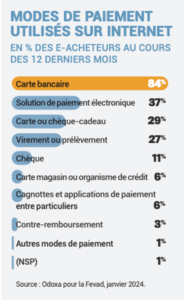

- demander par exemple à l’acheteur d’encoder un virement sur son compte via webbanking ou via un code QR / un « lien de paiement » envoyé par e-mail, ou encore de transmettre un chèque (ce qui reste encore apprécié comme mode de paiement par plus de 5% des Français),

- demander un paiement lors de la livraison (proposé par exemple en option par bpost),

- accorder un paiement à la facture après réception (très courant en BtoB, mais aussi en BtoC pour des biens peu propices à la fraude organisée).

Bien tenir compte de la localisation des acheteurs

Il est donc presque incontournable pour un e-commerçant souhaitant vendre en ligne de proposer tant l’acceptation des cartes de crédit et les cartes de débit. Et il est intéressant de proposer également Paypal et/ou un moyen de paiement en différé. Malheureusement la mauvaise pratique de ne proposer que les cartes de crédit / Paypal est assez fréquente auprès des e-commerçants débutants. L’expérience montre pourtant que, plus l’e-commerçant propose des moyens de paiement différents, plus il lève les réticences au paiement en ligne, donc augmente le taux de conversion, avec dès lors un chiffre d’affaires supérieur.

Il est donc presque incontournable pour un e-commerçant souhaitant vendre en ligne de proposer tant l’acceptation des cartes de crédit et les cartes de débit. Et il est intéressant de proposer également Paypal et/ou un moyen de paiement en différé. Malheureusement la mauvaise pratique de ne proposer que les cartes de crédit / Paypal est assez fréquente auprès des e-commerçants débutants. L’expérience montre pourtant que, plus l’e-commerçant propose des moyens de paiement différents, plus il lève les réticences au paiement en ligne, donc augmente le taux de conversion, avec dès lors un chiffre d’affaires supérieur.

L’erreur de se limiter aux cartes de crédit et/ou à Paypal est également commise par ceux qui veulent vendre en ligne à l’international. Or, elle est encore plus impardonnable : si ces 2 moyens de paiement ont bien la caractéristique d’être internationaux, dans de nombreux pays non anglo-saxons, ils ne sont pas dominants. Même au niveau de l’Union européenne : pour des raisons historiques et parfois culturelles, le paysage des moyens de paiement en ligne reste un patchwork, avec souvent un moyen de paiement dominant purement national (par exemple iDeal aux Pays-Bas, Bancontact pour la Belgique ; en Allemagne, le consommateur apprécie le prélèvement SEPA ; en Italie, les « wallets » permettant l’usage indirectement du cash ; au Danemark Dankort,…).

En dehors de l’Union européenne, cela peut être encore plus hétérogène, avec par exemple en Afrique (Maroc, Egypte, Kenya,…) la prédominance souvent du paiement à la livraison et des Wallet mobiles. Dans certains pays, les cartes de crédit internationales sont inaccessibles pour les consommateurs. Ainsi, en Chine, le paiement via Wechat et Alipay est dominant. Plusieurs pages seraient nécessaires pour détailler la situation dans les différents marchés à la grande exportation.

La fraude au paiement en ligne sur les e-shops

Les fraudeurs ciblent préférentiellement les nouveaux sites, sachant que leurs gérants sont peu expérimentés, pas encore aguerris et parfois même disons « naïfs ». Sur le terrain, les surprises sont fréquentes (on pense naïvement que cela n’arrive qu’aux sites bien connus).

Les conséquences financières sont en fait très souvent supportées par le vendeur (le consommateur étant techniquement et juridiquement plutôt bien protégé s’il achète auprès d’un vendeur officiel situé en Europe). En effet, les contrats avec les prestataires de paiement répercutent souvent la fraude sur le vendeur, parfois avec des clauses qui flirtent avec l’abus de rapport de force ou qui tirent avantage de la difficulté d’apporter une preuve contraire.

Heureusement la généralisation du 3D Secure et plus globalement la Directive DSP 2 sur les services de paiement (imposant une authentification « forte », avec au moins 2 systèmes différents sur les 3 de validation des opérations : élément de connaissance comme un mot de passe, élément d’inhérence comme une empreinte digitale, élément de possession comme un Digipass, un smartphone, une montre connectée) diminue sensiblement le risque en intracommunautaire. Par contre, les mauvaises surprises arrivent encore fréquemment pour des opérations impliquant un continent différent (pays du détenteur de la carte – pays où s’est déroulée l’opération – pays où est livré le colis).

Le taux de rétrofacturation (charge-back) en France est de 6,9% selon Worldline. La Banque de France a publié en 2023 un taux de fraude moyen de 1€ pour 450 € de C.A., mais ce taux explose hors zone SEPA (de l’ordre de 1%). Beaucoup d’e-commerçants, pas assez attentifs, voient leur taux atteindre même 2 à 3%. Et cela peut être exponentiel, car malheureusement les tuyaux d’e-shops non sécurisés circulent vite sur le dark web.

L’e-commerçant devrait adopter les mêmes réflexes de prudence en ligne qu’en magasin physique, lorsqu’il contrôle par exemple les billets de banque pour éviter de rendre de la monnaie sur un faux billet.

Les bonnes pratiques consistent selon RETIS à :

- prévenir, notamment en ne validant pas automatiquement et aveuglément les opérations, en souscrivant à un outil technique de détection d’opérations suspectes, en redoublant de prudence lors de transactions internationales,

- mais également à réagir, ce qui implique notamment de se réserver des preuves fiables (de retrait du colis, d’horodatage, de logs au serveur,…). Trop souvent les autorités nationales de lutte contre la cybercriminalité doivent refermer une enquête par manque d’éléments fournis par l’e-commerçant victime d’une fraude. Les enquêtes internationales sont très longues et très peu aboutissent.